AERA dot の投資クレカ特集がすごいけど、残念

以下の記事を参照。msnだと1ページなので読みやすい。

【大穴カード発見】新NISAクレジットカード積立10万円引上げ後の利回り比較「超!詳しい表」 (msn.com)

AERA dotで読むなら以下

【大穴カード発見】新NISAクレジットカード積立10万円引上げ後の利回り比較「超!詳しい表」 | AERA dot. (アエラドット) (asahi.com)

たまに私もあるんだけど、パーセント還元率で考えすぎて、思考に慣性の法則が働いて、値で考えるべきなのにパーセント(比率)で引き続き考えてしまうというミスがある。まさに今回これ。

新NISAクレカのここでの議論でで重要なのは、何パーセント還元されるかではなく、どれだけ現金が手元に残るかだよね。

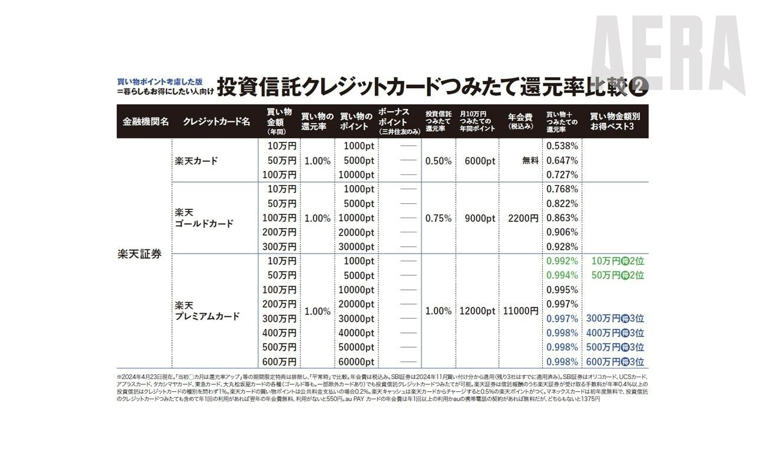

例えば上図を参考にして、300万円を買い物につかうとしよう。

支出は以下

ゴールドカード

300万円(ショッピング)+120万円(年間積立額)+2200円(年会費)=4,202,200円

プレミアムカード

300万円(ショッピング)+120万円(年間積立額)+11000円(年会費)=4,211,000円

還元

ゴールドカード

30000pt + 9000pt = 39000pt

プレミアムカード

30000pt + 12000pt = 42000pt

収支として考えると

ゴールドカード

4,202,200円 - 39,000pt = 4,163,200

プレミアムカード

4,211,000円 - 42000pt = 4,169,000

もちろんプレミアムカードのほうが出費が多くなっている。なのに、合計の還元率で考えてしまったがために、プレミアムカードに3位とつき、ゴールドカードには無印である。還元率がどうであれ、実際の実入りはゴールドカードのほうが多いので、多くの方に有利なのは(少なくとも私は)ゴールドカードではないだろうか。

非常に面倒な還元率などを表にしていただいたので、私も分析のやる気が出たところがあるので、まったく無意味な記事などとこきおろすつもりはないのだけど、さすがに結論の箇所がもったいなくない?

色んな記事で、内容の精査が面倒なことってよくあって、そうすると結論だけかいつまんで採用してしまう。順位をつけてしまうとそれが誘発されやすい。

さっそく楽天ゴールドカードに切り替えたのは言うまでもない。AERAさんおつかれっす!

改名手続き

うちの子たちにはミドルネームを付けている、が、日本だと名前の後ろについている。何を言っているか分からないかもしれないが、

名字:山田

名前:太郎

ミドルネーム:ジョン

だとしよう。そうすると日本では、「山田太郎ジョン」という表記になるのだ。

たまに生活上で面倒なことがあるので、ジョンの部分を削る申し立てをしてきた。申し立て趣旨としては「日本人として今後も生活するので、小学校進学前にミドルネームをとりたい」という感じ。

申し立てを受け取った方は、今後担当者が付きますと言っていた。連絡が来るかは分からない。処理場で問題があれば、その人から連絡が来るらしいが、来週からしばらく海外なので、どうなるかな。

クレカでポイ活計画

年収が増えようが、私は株でもうけ、FXで損をし、ポイ活とクレカ活で時間を無駄にするのである。

まずSBIプラチナデビットカード(クレカじゃないけど…)で海外旅行費対策である。家族特約のある海外旅行保険が手厚い。11,000円なら保険だけでも元が取れるが、なんとSIMもついてる。空港宅配もついてる。めっちゃツイテル!

ほんで、あとは楽天なんちゃらカードで積み立てる。月10万円。妻のもやっとくか。

普段は楽天ペイにしたい。これは、Tカードprimeや三井住友カードNLからWAON経由でチャージした楽天キャッシュを使って楽天ペイで支払うことにより、3.5%もポイントがつくらしい。

もちろん三井住友カードNL経由でSBI証券に積立も行う。

来年から娘ちゃんも小学生なので、月50万円の投資を手取りから出すのはきついかも。現状は40万円。ESPPは別カウント。

楽天ペイが使えないところ大作に、PayPayカードも作っておこうと思う。

他にも条件付きで永年無料になるゴールドカードを集めておくと何か特典がありそうなのでやっとく。

SBIプラチナデビット

楽天ゴールドカード

三井住友カードNL

Tカードprime

PayPayカード

セゾンアメックスゴールドは取得済み、海外保険用

クレカ再編メモ

ざっくりキャッシュフローを把握したところ、

ワイの月給の15%をESPP(持ち株会)に回して、月20万円投資して、生活費とか授業料とか諸々を払うとあまり余裕がないことが分かった。

あとは妻の給与をあてにするw

ANAマイルを貯めようとしていたのだが、これはやめることにする。特典旅行で家族分をとるのは無理じゃない?子供の学校あるとハイシーズンしか行けないでしょ。

狙うべき分類

- 楽天証券の積み立てのクレカ(楽天カード):120万円

- SBI証券の積み立てのクレカ:120万円

- 海外旅行保険の家族特約がわりと頼れるクレカ:?

- 更に20万円分の積み立てのクレカ(楽天キャッシュ経由が候補):240万円

- 納税用のクレカ:150万円くらい?

- 生活費のクレカ:400万円くらい

およそ1k万円をクレカで使っているのか。1%でも10万円であり、これはなかなかではないか。もちろん6枚を分ける必要はないのだけど、1と2はとりあえず別でしょ。

2については、三井住友カードで選ぶと無印かゴールドで10万円つかっておくとかですかね。しょぼ。。プラチナの海外旅行保険が良かったら考えるか?

家族特約ありの海外旅行保険がつかえるクレカ

ここにいっぱい載ってた。↓

失敗しない!海外旅行保険「家族特約」「家族カード」付帯おすすめ17枚 | カードGALA (cardgala.com)

合算の考え方はこれか。↓

子どもの海外旅行保険をどうするか問題|家族特約クレジットカードを組み合わせています|ゆる子ライフ (yuruko-life.com)

とりあえず、以下は永久に保有するクレカの補償(利用付帯)

4,5,6はまとめると800万円くらいあるようで、楽天キャッシュにまとめたい。WAONで1%はいける。au payで月5万円。あと JAL pay とかいろいろやるのか。800万円はでかいわ。ちゃんと考えないと。

エポスで100万円つかうと、追加ポイントがあってよさげ。

リクルートカードは、nanacoとWAONにチャージしてポイント着くのほんと?

JAL PayにSMBCゴールドNLチャージで1.5%ほんと?楽天ギフトカードをコンビニでお得に購入する方法!ファミペイやnanaco、WAONを活用! | 陸マイラー ピピノブのANAのマイルで旅ブログ (pipinobu.com)

以下のような情報もあった。こういう情報をまとめるのすごいな。コンサルできるんじゃねえの?

代わりを解説!au PAYのクレジットカードによるチャージ上限額が5万円に改悪 - The Goal (matsunosuke.jp)

家計簿ちゃんとやった

ちゃんと家計やったぞ! - dawei7's diary (hatenablog.com)

41万円くらいを月に使っているようすだった。

子供が3年生と年長になったけど、おそらく変わっていない。

月で言うと、100万円超の手取りがあり、60万円超あまるはず。積み立てせいよ。

現金っていくら残しておけばよいのだろうか。

現状は700万円ある。あとは保険と投資だな。

1億から見ると7%の現金ということになる。

手取りで言うと半年ちょっと分?

生活費にレジャー費をプラスして余裕を見て、300万円あれば半年もつか。

毎月40万円は積み立て設定済みなので、あと10万やるのと、現金から400万円くらいを投資に向けようかの。

のこった現金でどうやってうまいこと回すかを考えよう。無料振り込みとかATM回数とか。

2023収支まとめてみる

どうも去年は1月1日にやったようで、今年も書いてみるなど。

収入

ワイと配偶者の給与の手取り(1360万円くらい)

ワイの不動産収入(20万円くらい)

ワイの株の利益(よくわからない)

ワイのRSUとESPP(ESPPは今年から全力にした)

マンション売り払って1000万円弱の利益

支出

銀行引落:配偶者のiDeCo、保育料、請求書支払い、学費、学童、給食費、ローン、管理費

カード:NISA(サブクレカ)、クレカ(2023年のカード引き落とし額は5,557,794円)

現金:幼稚園の会費とか?、ピアノ(1.5万円x12=18万円)、ファミサポ

合計:私学100万円+住宅費90万円+東京住宅200万円+ピアノ・ファミサポ60万円=250万円

クレカ合わせると800万円。おお、結構使ってるやん。。

収支

それでも550万円とRSU+ESPPがある(確定申告である程度は持っていかれるが。。。)。とすると、800万円くらいはありそうな気がする。

資産

マネーツリーでの資産額が64百万円。

RSUやESPPは別口で5百万円くらい。

オフショア保険が23万USDくらい(32百万円くらい)。

なので、億ったと思う。

収支改定、資産も

マンションがやっと売れたので一安心。金融資産は億になったかな。

【収入】120万円くらい

わい:76万円?

つま:42万円?

不動産:2万円

今年は、ボーナス150万円くらいで、ストックオプションが300万円くらいかな

【支出】32万円+食費10万くらい+投資

住居8 (ローンと管理費駐車場)

水道光熱2(インフレだわ)

通信1(光回線が高いわよね)

日用雑貨2(Amazonとかダイソーとか?)

教育10+4(私立小年間100万円+ピアノ+水泳+給食)

娯楽交際1(田舎で交際があまりないが)

医療費1弱(多すぎる)

車1

子供送迎800*18=14400 (ファミサポ)

通学バス 5000円

民間バス 120*18=2160円

120万円-40万円=80万円だとするとかなり余る。ただ誕生日やらクリスマスやらあるので、月70万円残るとして、年間840万円が貯まるか。海外旅行が100万円として、740万円とすると、2年で1500万円いける計算。あとは、下の子が私立に入るかどうかだな。

億あるので、貯めなくても良い気がするが、貯めるのが楽しいみたい。本末転倒か。2億あれば、米ドルでミリオネアになれるんだがな。

やっぱうちみたいのは、もっと金を使った方が良いのかな。子供が大きくなれば、自然に支出が増えるだろうから、そっちは恐怖なんだよな。高学年になると海外ホームステイみたいのあるみたいだし。こうやって心配してたらキリがないよね。

でも、日本政府ってころころ変わるじゃん。なんかどんどん税金とか社保増えとるし。あ、でも、そう言う意味では、クビになって年収が下がっても赤でいけそうなのは精神的に楽かも。